Niedrige Zinsen und die Erwartung in eine steigende Inflation zeichnen derzeit den Markt aus. CLOs, also besicherten Darlehensverpflichtung können dennoch ein gutes Risiko-Renditeprofil vorweisen. Wie genau, das erklärt Inès Bartsch, Geschäftsführerin von CIS Asset Management

Der derzeitige Markt zeichnet sich durch ein Umfeld niedriger Zinsen und steigende Inflationserwartungen aus. Im Folgenden wird die Vermögensklasse der CLOs (Collateralized Loan Obligation), also einer besicherten Darlehensverpflichtung vorgestellt. Diese offeriert im aktuellen Marktumfeld ein ansehnliches Risiko-Renditeprofil und weist ebenfalls bei steigenden Inflationserwartungen Potential auf.

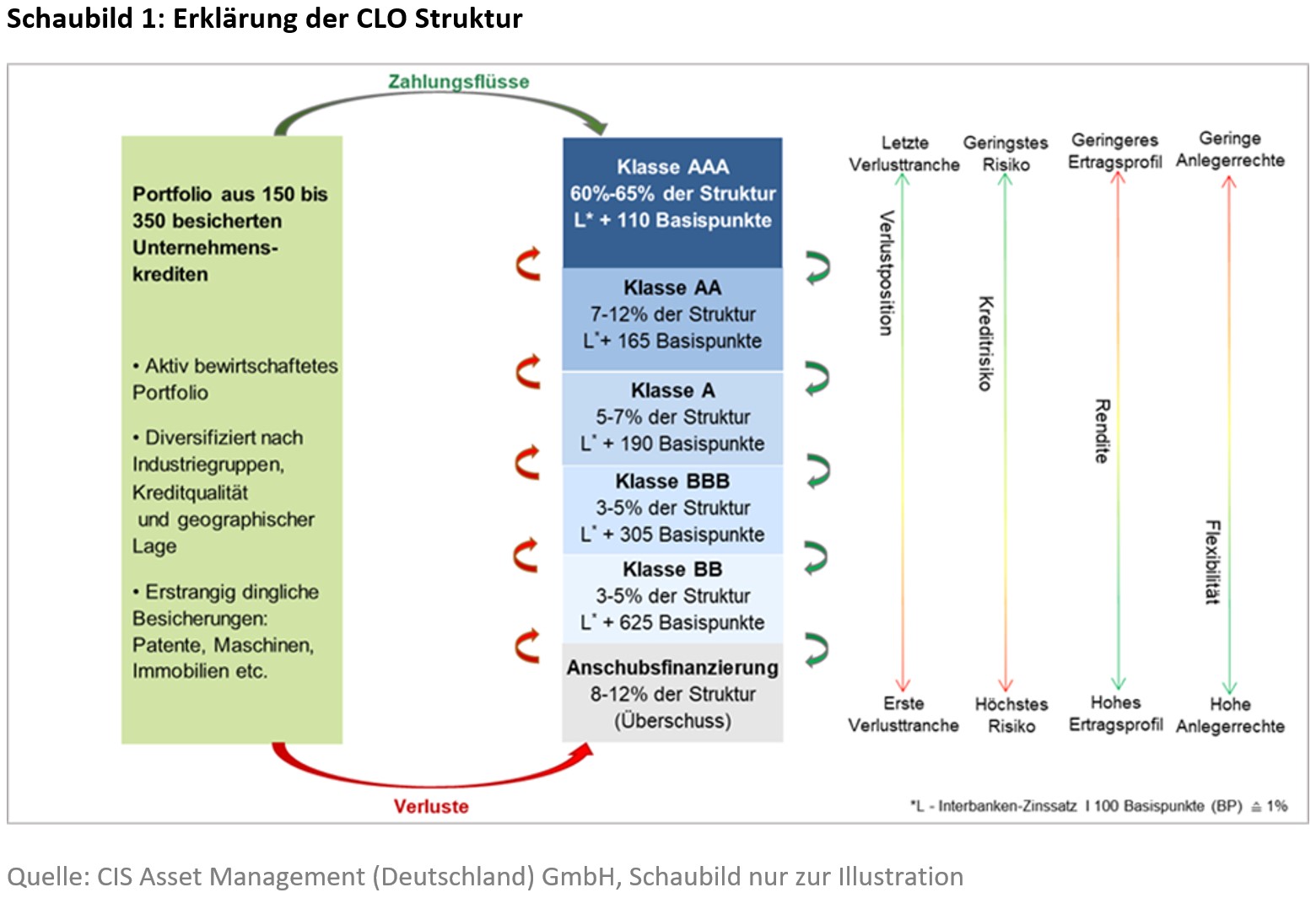

Die Struktur eines CLOs ähnelt dabei der einer Bilanz. Auf der Aktivseite befinden sich hauptsächlich erstrangig besicherte Unternehmenskredite der Bonität BB+ und tiefer. Das Portfolio wird von einem Team ausgewiesener Experten aktiv bewirtschaftet. Die Diversifikation sowie die Kleinteiligkeit des Portfolios bestehend aus besicherten Unternehmenskrediten in unterschiedlichen Branchen und Ländern führt zu einer geringeren Wechselwirkung der Kredite mit anderen Märkten.

Dem gegenüber steht die Finanzierung des Portfolios (Passivseite der Bilanz). Das Kapital ist je nach Risikoprofil in geratete, also bewertete Tranchen, regulär von AAA bis BB strukturiert. Die unterste Tranche hat keine Bonitätseinstufung und ist dem Aktienkapital (Eigenkapitalgeber) gleich zu setzen. Die Zahlungen erfolgen nach einer in den Vertragswerken festgelegten Reihenfolge. Die AAA-Fremdkapitalgeber erhalten vorrangig die Zins- und Tilgungszahlungen gefolgt von der jeweils nächsten untergeordneten Tranche. Die Eigenkapitalgeber werden nachrangig bedient, das heißt sie erhalten den verbleibenden Erlös aus dem Kreditportfolio.

Anders herum werden auftretende Zahlungsausfälle zuerst von der untersten Tranche, Eigenkapital oder Equity getragen. Die höheren Tranchen werden von den Kreditausfällen im zugrundeliegenden Portfolio erst dann betroffen, wenn die untergeordneten Tranchen vollständig aufgezehrt sind. Da die Aktiv- und Passivseite mit 3 Monats Libor/Euribor variabel verzinst sind, besteht nur ein geringes Zinsänderungsrisiko, wie in der nachfolgenden Grafik veranschaulicht wird:

Ertragsprofil bei CLOs

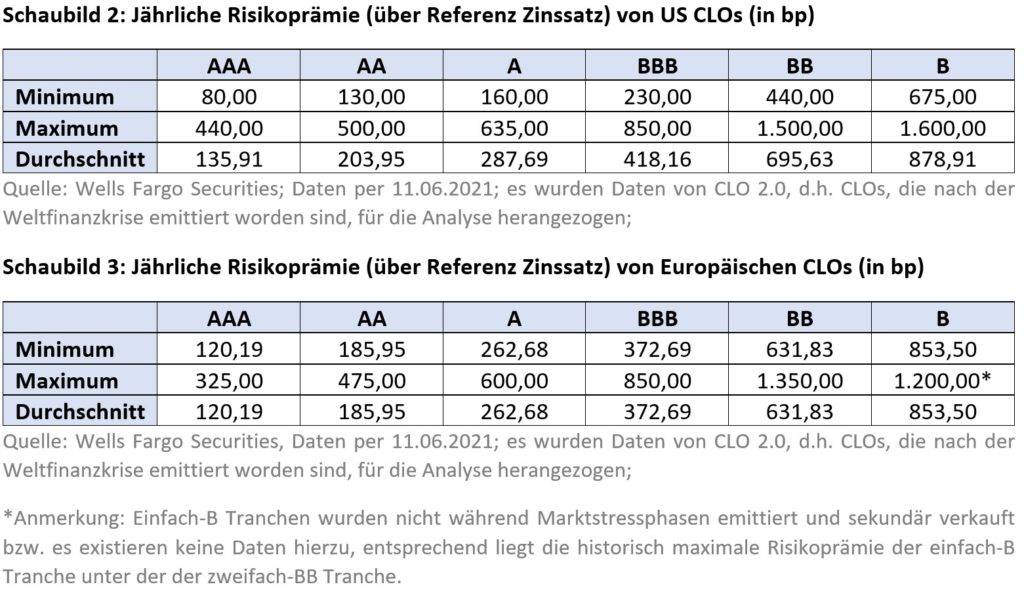

Historisch betrachtet erzielten CLOs aussichtsreiche Risiko-/Renditeprofile. Dies ist primär dem aktiven Management, der Diversifikation des zugrundeliegenden Portfolios aus besicherten Unternehmenskrediten, den durchdachten Vertragswerken und der ansprechenden Kreditarbitrage zuzuschreiben, welche aus der Struktur selbst resultiert, wie folgende Grafik veranschaulicht:

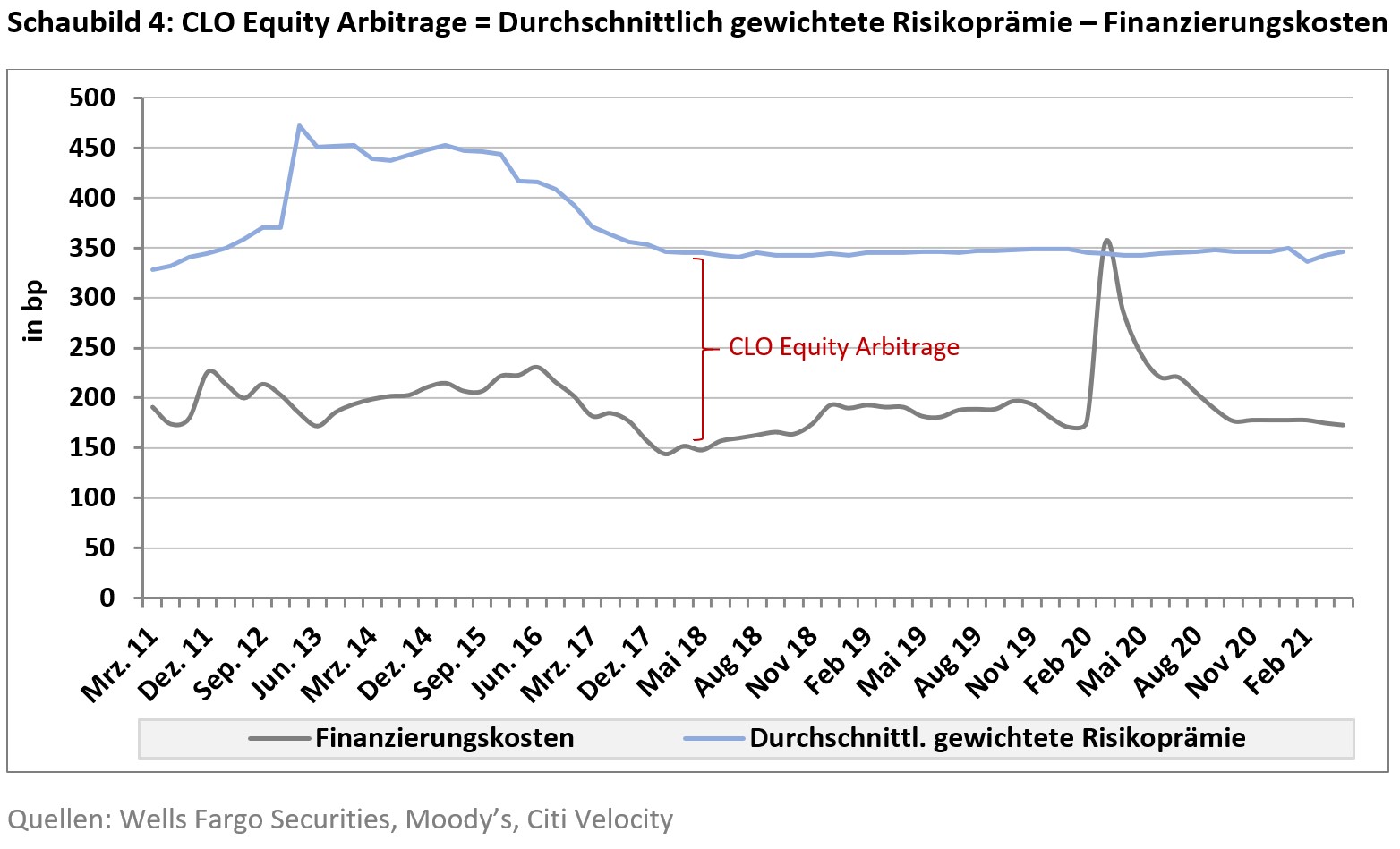

Bei CLO Equity kann man durchschnittlich mit einem Ertrag von cirka 9 - 12 Prozent pro Jahr rechnen. Aktuell befinden sich die CLO Finanzierungskosten nahe einem Tief seit Mitte 2018 von durchschnittlich 160 bp, also Basispunkten (100 Basispunkte entsprechen einem Prozent) bei einer durchschnittlich gewichteten Risikoprämie von 374 bp, dies resultiert in einer Arbitrage, einer Ausnutzung von Kurs- oder Preisunterschieden an verschiedenen Börsen beziehungsweise Märkten für die CLO Equity Investoren von cirka 160 bp. Es ist anzumerken, dass historisch niedrige Finanzierungskosten in Verbindung mit einer aussichtsreichen Arbitrage zu Outperformance bei CLO Equity führte.

Risikoprofil bei CLOs

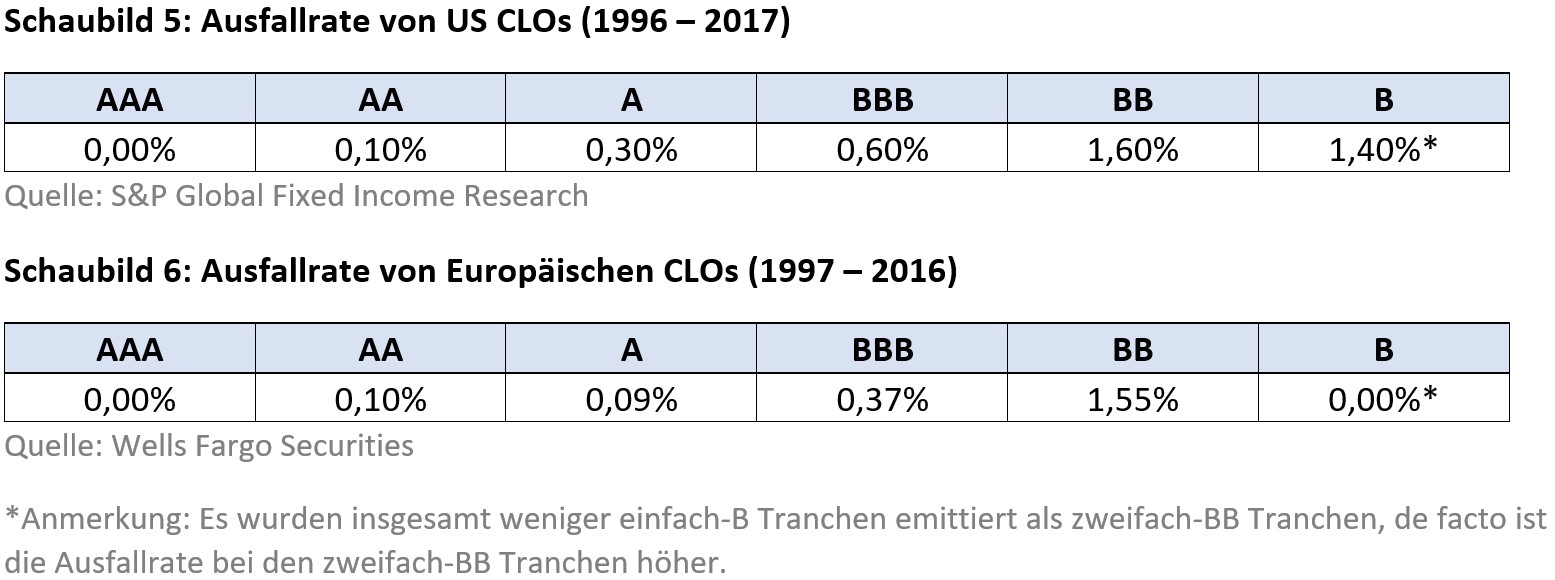

CLOs werden oftmals abgestraft, sie hätten die Weltfinanzkrise verursacht, was häufig mit einer Verwechslung der ähnlich genannten CDOs, also Wertpapiere, die in ihrer Substanz Asset-Backed Securities (ABS) ähneln, mithilfe derer sich Banken am Kapitalmarkt refinanzieren, einhergeht. Ein Blick auf die Daten zeigt jedoch ein anderes Bild auf:

CLOs hatten nach der Weltfinanzkrise innerhalb von 18 Monaten das Vorkrisenniveau erreicht, bei der COVID-Pandemie haben sich CLOs bereits innerhalb 8-9 Monaten erholt. In diesem Zusammenhang muss allerdings betont werden, dass große Unterschiede zwischen der Performance und der Stilrichtung der einzelnen CLO Manager bestehen und es daher ratsam ist einen Asset Manager auszuwählen, der ein gutes Netzwerk, einen soliden Track Record durch diverse Marktstressphasen sowie einen tiefgreifenden proprietären Analyseansatz vorzuweisen hat. Je nach individuellem Risiko- Ertragsprofil kann ein Portfolio aus CLO AAA bis CLO Equity basierend auf US bzw. europäischen CLOs aufgebaut werden.

CLO – Ein Floating-Rate-Instrument

Gerade in einem Marktumfeld geprägt durch erhöhte Inflationserwartungen/ein steigendes Zinsumfeld werden die Vorteile von CLOs als Floating-Rate Instrument, also als Anleihe mit variablem Zins, sichtbar. Dies spiegelt sich auch in den Aktivitäten auf dem CLO Markt wider, die sich auf einem Rekordniveau befinden. Seit Jahresbeginn wurden insgesamt 398 US CLOs in Höhe von 150,5 Milliarden Euro gepreist. Dieser Wert teilt sich in 141 Neuemissionen und 257 Refinanzierungen, Re-Emissionen and Resets auf. Im Vergleich hierzu wurden in Europa bisher 120 CLOs mit einem Volumen von 43.8 Milliarden Euro gepreist. Dieser Wert teilt sich in 33 Neuemissionen und 87 Refinanzierungen, Resets und Re-Emissionen auf.

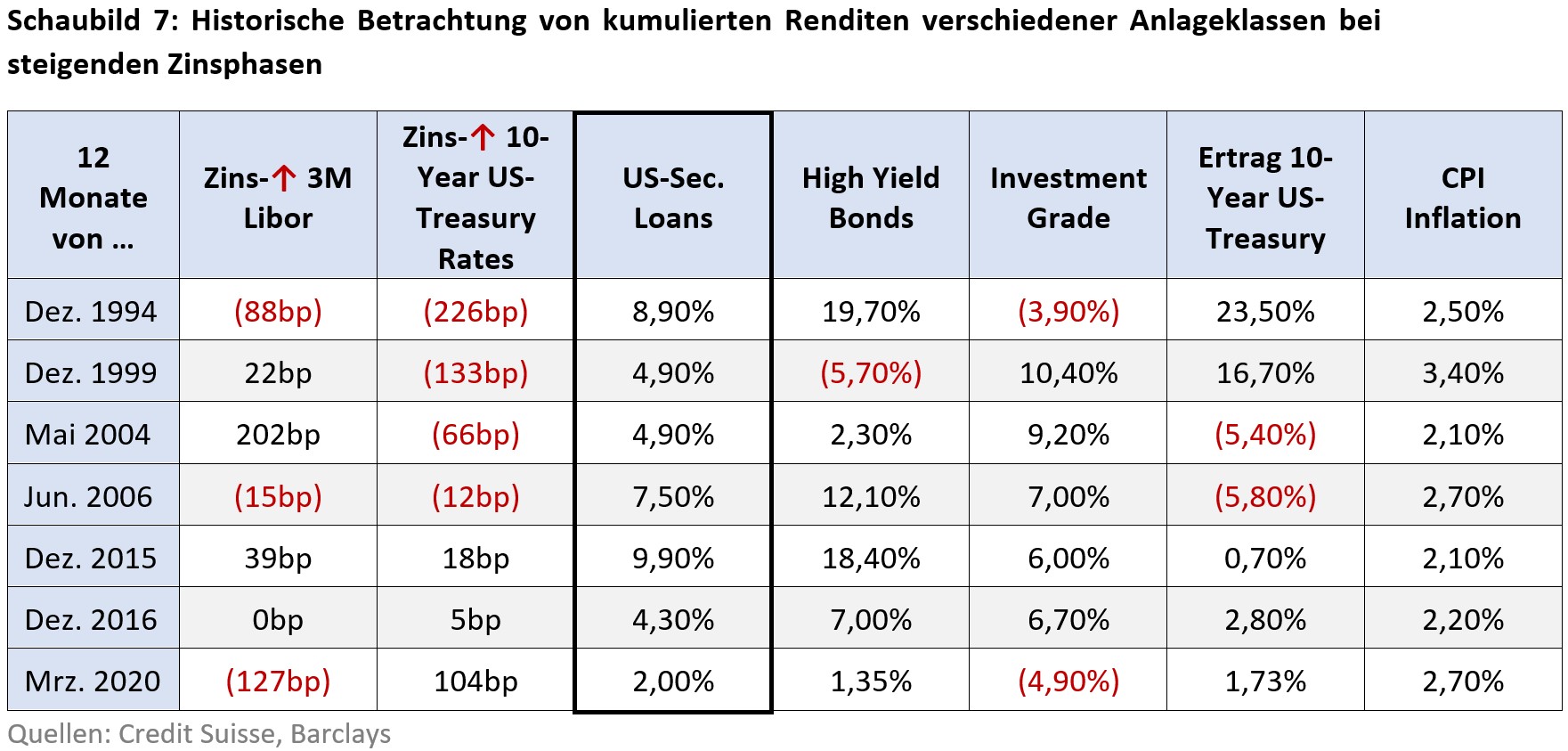

Studien zeigen, dass auf der Vermögensseite (Aktivseite) eines CLOs durchschnittlich 70 Prozent der US CLO 2.0* sowie 68 Prozent der US CLO 1.0* einen Zinsboden haben im Vergleich zu 82.4 Prozent bei europäischen CLO 2.0 und 30 Prozent bei europäischen 1.0 CLOs. Manche CLO Tranchen werden mit einem Libor/Euribor Floor von 0 Prozent strukturiert. Dies schützt CLO Investoren unter anderem gegen fallende Zahlungen bei sinkendem Libor/Euribor-Satz. Bei steigenden Zinsen ist eine Outperformance gegenüber anderen festverzinslichen Anlageklassen zu erwarten. In den letzten 27 Jahren gab es cirka elf wichtige Zeitabschnitte, in denen die Zinsen stiegen. In jeder dieser Phasen erzielten vorrangige Kredite positive Renditen und übertrafen die meisten festverzinslichen Anlagen.

(*CLO: 2.0 = CLOs, die nach der Weltfinanzkrise (nach 2010) emittiert worden sind / *CLO 1.0 = CLOs, die vor der Weltfinanzkrise (bis 2010) emittiert worden sind)

Laut einer Studie der Citibank, haben internationale Banken ihren Anteil im CLO-AAA Bereich weiter ausgebaut und bisher 42 Prozent aller Neuemissionen gekauft im Vergleich zu 35 Prozent in 2020. Versicherungen haben weniger im AAA-Bereich partizipiert und die Investitionen im CLO Mezzanine und Equity Bereich hochgefahren. Hedge-Fonds haben die CLO Equity Investitionen von 15 Prozent auf 24 Prozent erhöht.

Über die Autorin:

Inès Bartsch ist seit 2010 bei CIS Asset Management tätig und hat sich hier auf das Portfoliomanagement spezialisiert. Seit April 2015 ist Bartsch Geschäftsführerin. Die Asset Management Boutique wurde 2007 gegründet und ist auf das Management von illiquiden Kreditprodukten spezialisiert. Der BaFin regulierte Vermögensverwalter belegt für das Kalenderjahr 2020 mit dem in 2019 lancierte Produkt „Kompartiment Taunus“ auf europäischer Ebene den ersten und auf globaler Ebene den zweiten Platz im Creditflux-Ranking „Top 30 credit hedge funds by 2020 returns“.