Diese Informationen richten sich ausschließlich an professionelle Anleger, die sich mit den Faktoren Risiko und Illiquidität auseinandersetzen möchten.

Insbesondere das Eingehen einer illiquiden CLO (Collateralized Loan Obligation) Position sowie das Verstehen der Risikoprämien für die Illiquidität, Ausfallwahrscheinlichkeit und Prämien für Sub-Investment Grade sind die Punkte, welche im Folgenden näher erläutert werden.

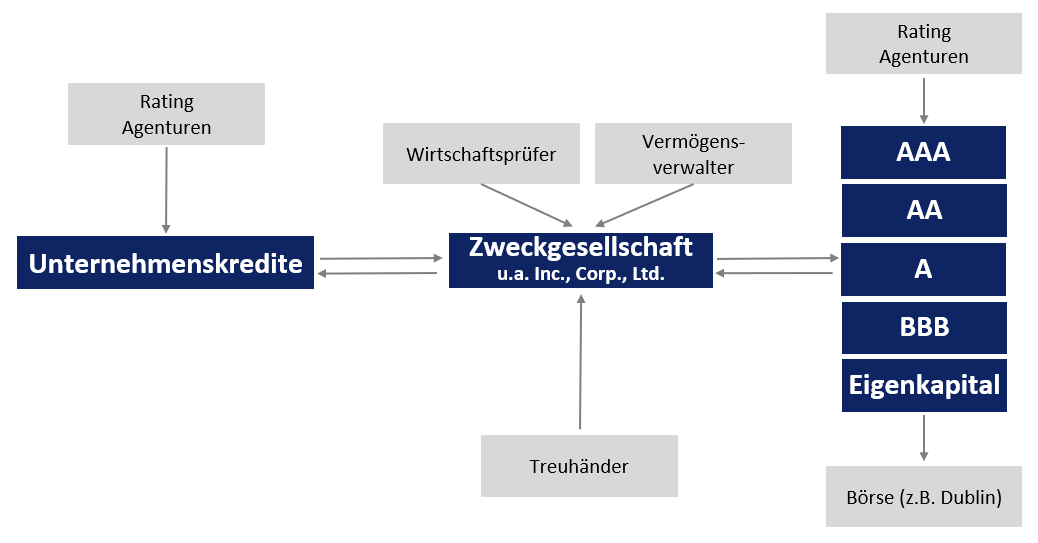

Die Struktur eines CLOs ähnelt der einer Unternehmensbilanz, in der nur ein Portfolio innerhalb einer Zweckgesellschaft bewirtschaftet wird. CLOs werden seit Anfang der 90er Jahre emittiert.

Auf der Aktivseite der Bilanz befinden sich hauptsächlich besicherte Unternehmenskredite der Bonität BB+ und niedriger. Das Portfolio wird von einem Team ausgewiesener Experten bewirtschaftet. Diese Experten haben sich i.d.R. auf bestimmte Branchen spezialisiert. Ihre Aufgabe ist es, die Entwicklung verschiedener Unternehmen der einzelnen Branchen zu verfolgen sowie zu analysieren. Allokationen von Krediten und Verkäufe aus dem bestehenden Kreditportfolio sind das Resultat dieser Analysen. Die Diversifikation sowie die feine Granularität des Portfolios bestehend aus besicherte Unternehmenskrediten in unterschiedlichen Branchen und Ländern führt zu einer geringeren Korrelation der Kredite mit anderen Märkten (bitte sehen Sie auch 4. Korrelationen und Dekorrelationen).

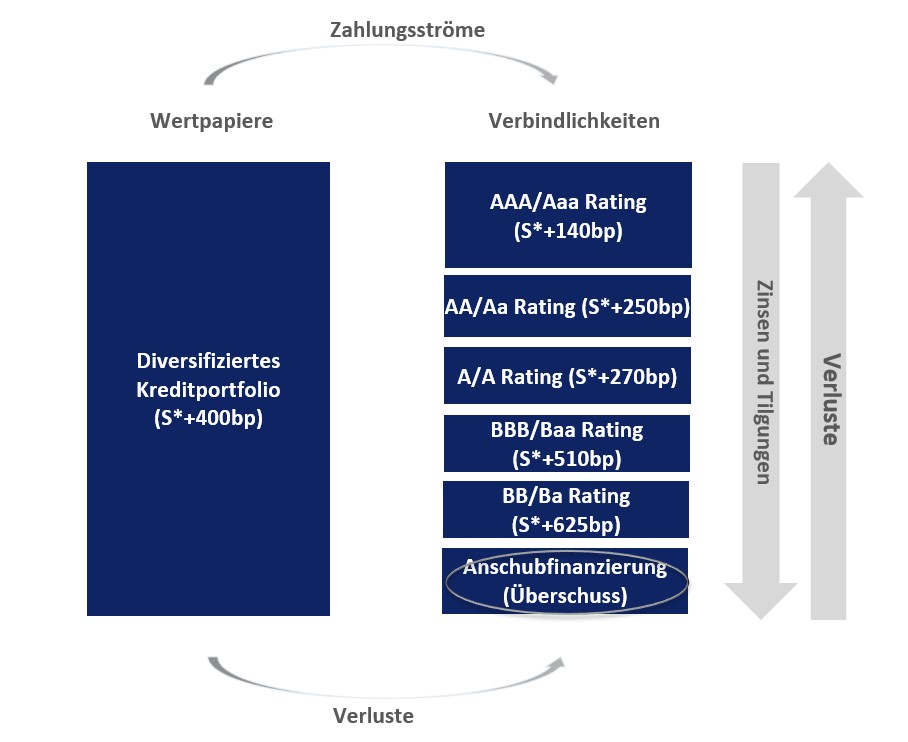

Dem gegenüber steht die Finanzierung des Portfolios, die auf der Passivseite abgebildet wird. Das Kapital ist je nach Risikoprofil in geratete Tranchen, von AAA bis BB bzw. teils sogar B, strukturiert. Die unterste Tranche, das Eigenkapital der Zweckgesellschaft, hat keine Bonitätseinstufung und ist dem Aktienkapital (Eigenkapitalgeber) gleich zu setzen. Die Zahlungen erfolgen nach einer in den Vertragswerken festgelegten Reihenfolge. Für alle gerateten CLO-Tranchen wird der Kupon bei Emission bis zum Ende der sogenannten „Non-Call“ Periode festgelegt. Auf der Passivseite erhalten die AAA-Fremdkapitalgeber vorrangig die Zins- und Tilgungszahlungen gefolgt von der jeweils nächsten untergeordneten Tranche. Die Anschubfinanzierer (=Eigenkapitalgeber) werden nachrangig bedient, d.h. erst nachdem alle vorrangigen Tranchen ihre Zahlungen (Zinsen und Tilgungen) vollständig erhalten haben, erhalten die Anschubfinanzierer den verbleibenden Erlös aus dem Kreditportfolio. De facto tragen die Anschubfinanzierer das größte Risiko und können daher auch eine höhere Rendite erwarten (vorbehaltlich der Qualität des CLO-Managers / Alpha). Die Unternehmenskredite der Aktivseite sind in der Bonität BB+ und niedriger eingestuft, wobei das Fremdkapital hauptsächlich mit der AAA-Tranche (bis zu 70% der Finanzierung) ausgestattet ist. Resultierend hieraus ergibt sich eine Kreditarbitrage, die eine kosteneffiziente Finanzierung der Unternehmenskredite ermöglicht.

Die grafische Darstellung einer Zweckgesellschaft - ein CLO

Schaubild nur zur Illustration Quelle: CIS

Schaubild nur zur Illustration Quelle: CIS

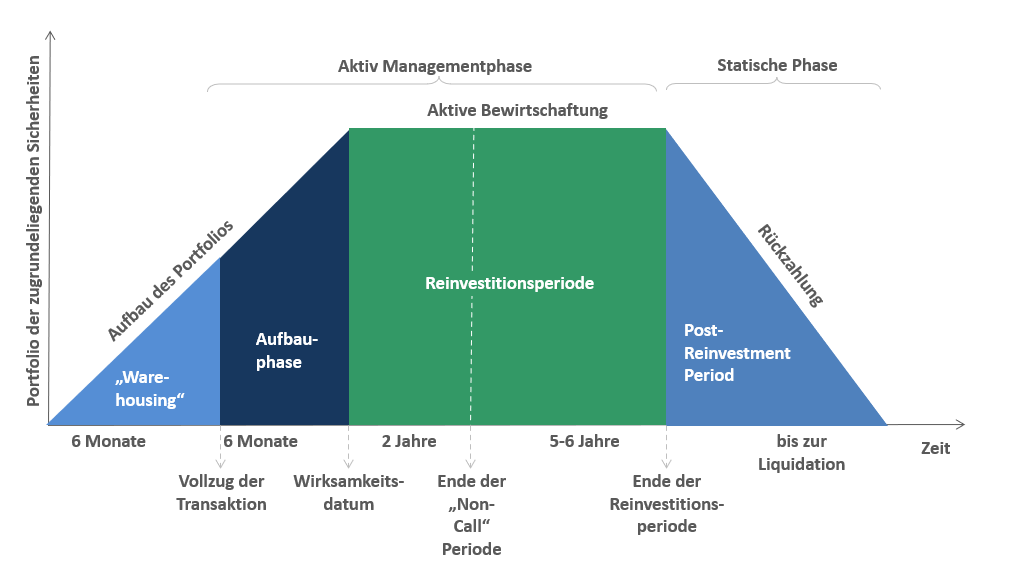

Die Verbindlichkeiten eines CLOs haben eine längere Laufzeit als die zugrundeliegenden Unternehmenskredite auf der Aktivseite des CLOs; Daher muss der CLO-Manager reinvestieren, um die Fälligkeitsprofile aufeinander abzustimmen. Es gibt eine festgelegte Reinvestitionsperiode, nach der Reinvestitionsperiode werden Vorauszahlungen und fällige Unternehmenskredite entsprechend zur Tilgung der Verbindlichkeiten verwendet.

Da die Aktiv- und Passivseite variabel verzinst sind, gibt es nur ein geringes Zinsänderungsrisiko.

1.2 AUFSETZEN UND RECHTLICHE GRUNDLAGE EINES CLOS

Aufsetzen eines CLO

• Im Vorfeld zur Eröffnung der Zweckgesellschaft werden in ein sogenanntes „Warehouse“ sukzessiv Unternehmenskredite von dem künftigen CLO-Manager „eingekauft“. Die Finanzierung des Warehouse erfolgt durch einen Grundbetrag, der von den Anschubfinanzierungsgebern oder dem CLO-Manager eingebracht wird. Dieser Betrag wird gehebelt. Das Kapital für den Hebel stellt die strukturierende Investmentbank bereit.

Gleichzeitig wird die in Punkt 1.1 Was ist ein CLO? beschriebene Passivseite am Markt vertrieben. Zu einem Stichtag (Pricing) werden die genauen Größen der jeweiligen Tranchen sowie deren Risikoprämien festgesetzt. Mit dem Tag des „Closing“ wird die Investmentbank aus ihrem Risiko entlassen, das Portfolio an die Zweckgesellschaft übertragen, die Passiv-Tranchen an Investoren verkauft und die Erlöse fließen der Investmentbank zu, um das Kreditportfolio vor dem Übertrag zu bezahlen.

Rechtliche Grundlage eines CLO

• Einem CLO liegt eine Zweckgesellschaft zu Grunde. Es gibt eine Gründungsurkunde, eine Satzung und als wichtigstes Dokument, ein Emissionsdokument (PPM = Private Placement Memorandum). Dieses Emissionsdokument ist die Grundlage für die Finanzierung der Aktivseite der CLO-Struktur. Wenn die Refinanzierung der Passivseite erfolgt und die Finanzierung für das Kreditportfolio sichergestellt, bezahlt und in den CLO übertragen wurde, agiert die Zweckgesellschaft wie ein normales, mit Gewinnerzielungsabsicht gegründetes Unternehmen. Ebenso werden im Emissionsdokument die Bedingungen für das Rating der einzelnen Tranchen, die Aufgaben der Depotbank, die Bestellung des Wirtschaftsprüfers, die Flexibilität oder Einschränkungen in Bezug auf die Bewirtschaftung des Kreditportfolios, wie auch die Länge der Reinvestitionsperiode, in der es dem Manager erlaubt ist, durch Tilgung oder Verkauf zugeflossenes Kapital erneut zu investieren, die Flexibilität des CLO-Managers nach Beendigung der Reinvestitionsperiode sowie die Rechte der einzelnen Tranchen geregelt.

• Es gibt kein Vertragswerk, welches dem anderen genau gleicht, denn Zeitpunkt, Marktumfeld, die Wahl der Rechtsanwälte sowie die Nachfrage bestimmen die einzelnen Vertragskomponenten.

Phasen eines CLOs

Schaubild nur zur Illustration Quelle: CIS

Schaubild nur zur Illustration Quelle: CIS

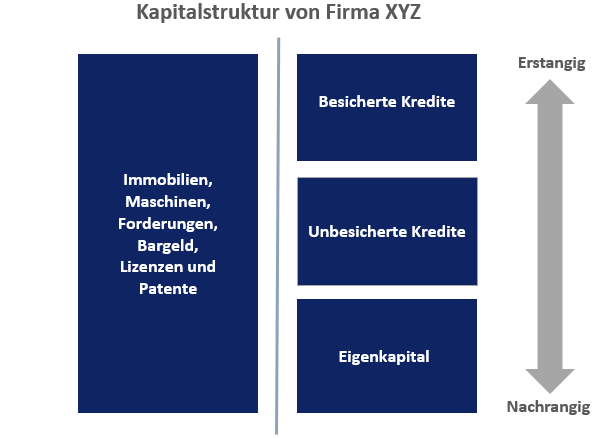

1.3 RANG DER ZUGRUNDELIEGENDEN VERMÖGENSWERTE

Ein vorrangig besicherter Kreditgeber hat vor allen anderen Schuldverschreibungen einen Rechtsanspruch auf das Vermögen des Kreditnehmers. Im Insolvenzfall wird der vorrangig besicherte Kreditgeber als erstes vor allen anderen Parteien zurückgezahlt.

Um den Vermögenswert bzw. den Rang der „besicherten Unternehmenskredite“ richtig zu verstehen, lohnt sich ein Blick auf die Kapitalstruktur eines Unternehmens:

Schaubild nur zur Illustration Quelle: CIS

Schaubild nur zur Illustration Quelle: CIS

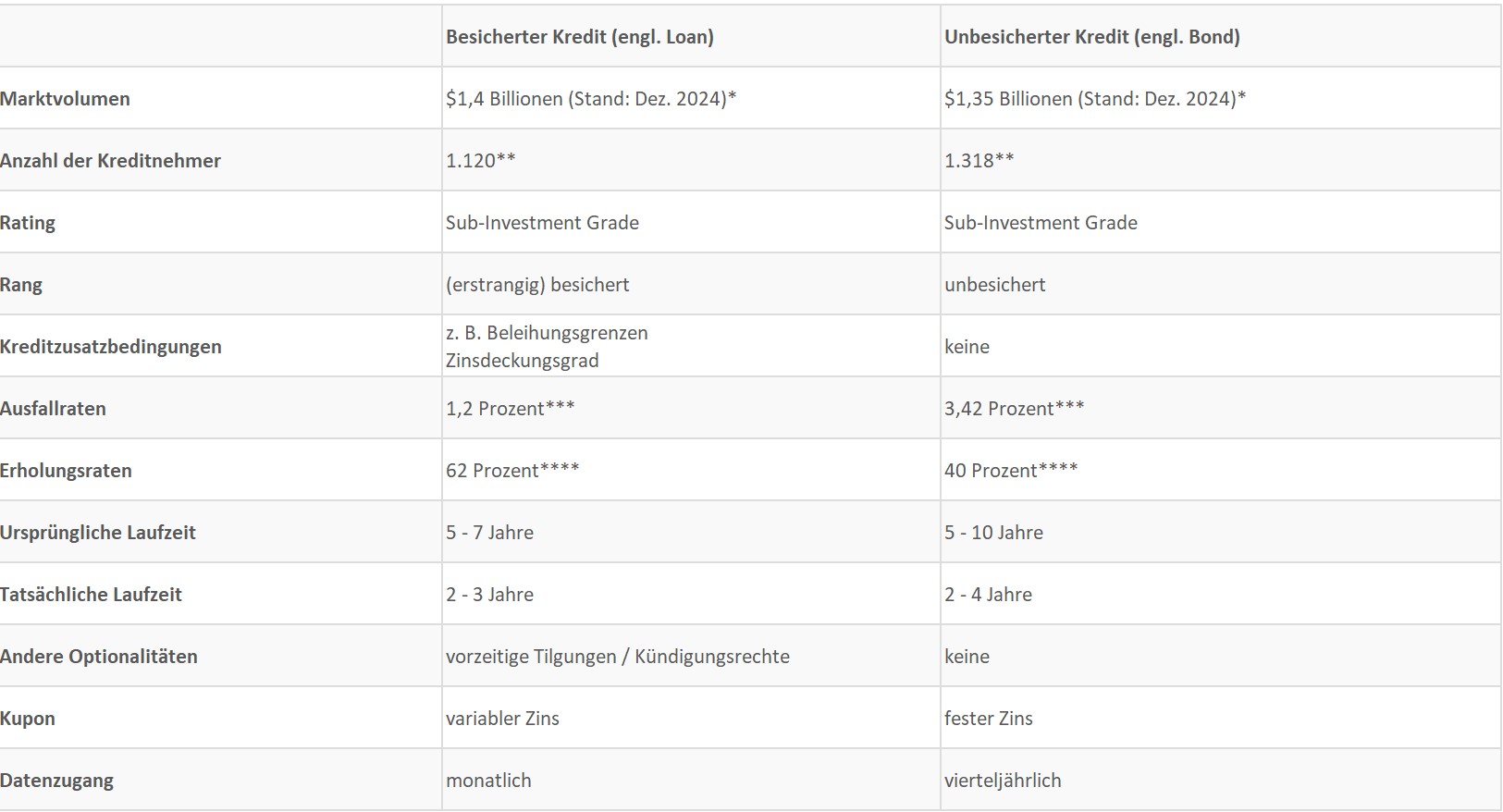

1.4 DER UNTERSCHIED ZWISCHEN LOANS UND BONDS

Rang

• Unternehmenskredite sind i.d.R. erstrangig (engl. 1st Lien Loans) oder nachrangig (engl. 2nd Lien Loans) besichert und rangieren in der Kapitalstruktur vor den unbesicherten Krediten.

• Kreditzusatzbedingungen (engl. Covenants) gewähren eine zusätzliche Absicherung z. B. über die Definition von festen Beleihungsgrenzen oder den Zinsdeckungsgrad.

Ausfall- und Erholungsraten

• Ausfallraten (engl. Default Rates) von Unternehmen mit erstrangig besicherten Finanzierungen liegen durchschnittlich bei 1,2% im Vergleich zu 3,42% bei unbesicherten Krediten.*

• Erholungsraten (engl. Recovery Rates) liegen bei Unternehmen mit erstrangig besicherten Finanzierungen bei 62%, bei Unternehmen mit unbesicherten Finanzierungen bei 40%.*

Fälligkeit

• Die ursprüngliche Laufzeit (engl. Maturity) liegt bei besicherten Krediten i.d.R. bei ca. 5 bis 7 Jahren.

• Vorzeitige Tilgungen (engl. Prepayments) reduzieren die effektiven Laufzeiten besicherter Kredite auf ca. 2 bis 3 Jahre.

Kupon

• Der Kupon von besicherten Krediten setzt sich aus einem Referenzzinssatz (mit / ohne Zinsuntergrenze, engl. Floor) und der Kreditmarge (engl. Spread) zusammen.

• Bei besicherten Krediten besteht ein geringes Zinsänderungsrisiko, aber eine hohe Sensitivität zu Risikoprämienausweitungen / -einengungen.

Tabelle nur zur Illustration *Quelle: PitchBook **Quelle: BofA Research ***Quelle: Pitchbook, Moody's, LCD, Morgan Stanley Research (ohne notleidende Umschuldungen bei Krediten); T12M per März 2025 ****Quelle: Moody's, Morgan Stanley Research

Tabelle nur zur Illustration *Quelle: S&P LCD, JP Morgan; nominalgewichtete Ausfallraten, die für LTM repräsentativ sind; Daten per Mai 30, 2021 **Quelle: Fitch Mai 2021 ***Quelle: Moody's

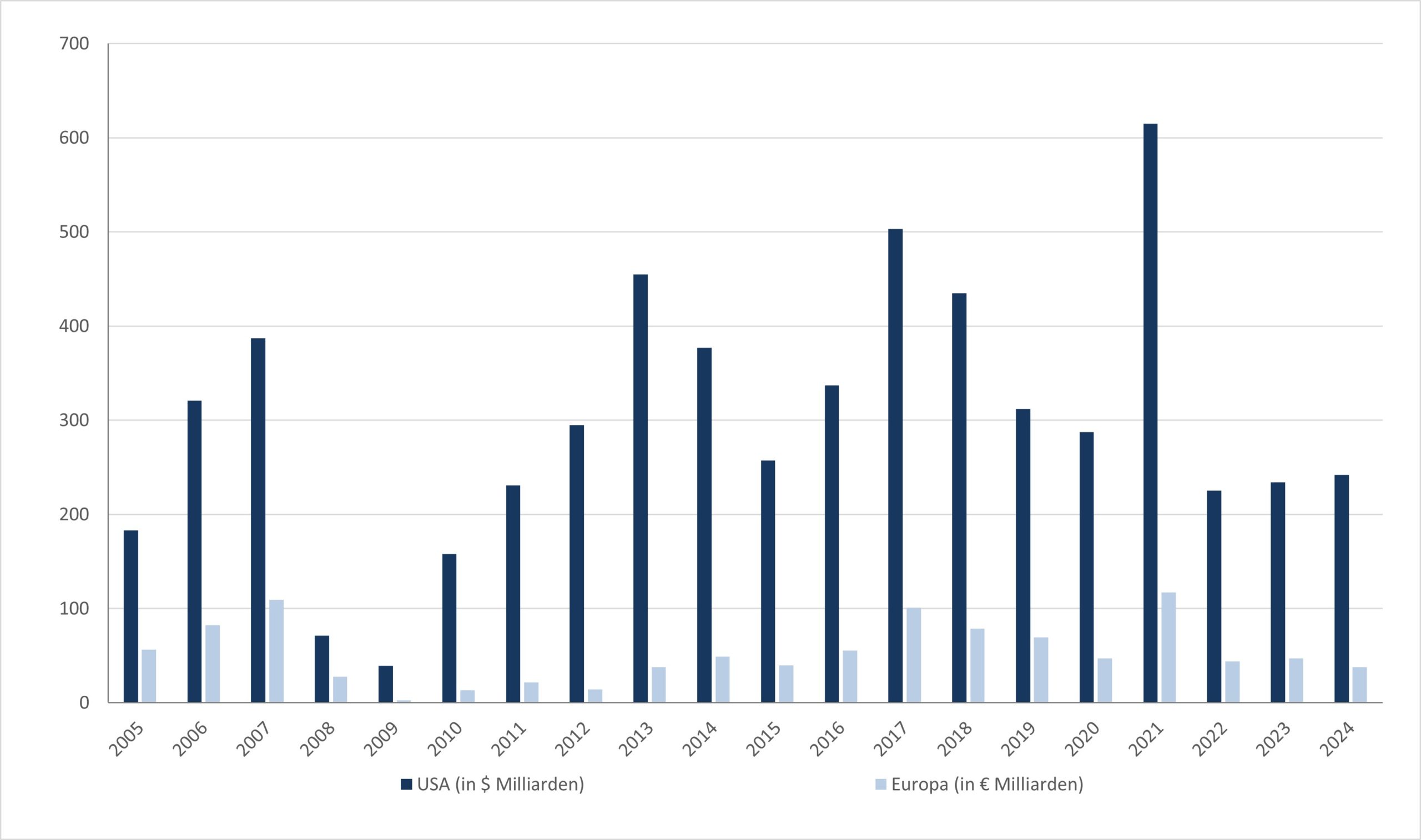

1.5 Marktvolumen der Unternehmenskredite (USA vs. Europa)

Quelle: Wells Fargo, LCD; Daten per November, 2021

Quelle: Pitchbook | LCD; Daten per Dezember 31, 2024

Markttiefe

Die Verbriefung (engl. Securitization) besicherter Unternehmenskredite ist in den USA wesentlich stärker ausgeprägt als in Europa. Die institutionelle Kreditvergabe von 2010 bis 2024 beträgt in den USA $4.963 Milliarden im Vergleich zu €773 Milliarden in Europa.

Insolvenzgesetz

• In den USA existiert in allen 50 Bundesstaaten ein einheitliches Insolvenzgesetz ("Chapter 11").

• In Europa gibt es in 47 Ländern derzeit kein einheitliches Insolvenzgesetz.

Diversifizierung

• Vergleicht man die Anzahl der Schuldner nach Industriegruppe, so enthalten die Industriegruppen mit der entsprechend geringsten Anzahl in den USA 15 Unternehmen mit ausstehenden besicherten Unternehmenskrediten gegenüber 2 Unternehmen in Europa.

• Im Durchschnitt haben in den USA pro Branche 83 Gesellschaften besicherte Unternehmenskredite ausstehen. In Europa liegt diese Anzahl bei 29 Unternehmen.

Das Universum der Leveraged Loans hat eine niedrige Volatilität und eignet sich deshalb als Basis für einen CLO.

Quelle: S&P, ICE BofA, Morningstar

Quelle: S&P, ICE BofA

2 Funktionsweise eines CLOs

2.1 Funktionsweise und Bewirtschaftung eines CLOs

Der wesentliche Sinn und Zweck eines CLOs besteht darin, aus einem ertragsstarken Kreditportfolio, welches aus Sub-Investment Grade gerateten Unternehmenskrediten besteht, einen Ertragsüberschuss für risikoorientiere Kunden (die Eigenkapitalgeber) zu generieren, indem die Refinanzierung auf der Passivseite zum größten Teil aus bonitätsstarken (AAA – BBB) Finanzierungstranchen besteht.

Nach Übertragung des Portfolios an die Zweckgesellschaft, wird das Portfolio aktiv bewirtschaftet. Problemkredite werden verkauft und ersetzt, frühe Fälligkeiten werden durch neue Unternehmenskredite im Portfolio ersetzt, Kreditausfälle werden restrukturiert oder abgewickelt bis eine Erholungsrate erwirtschaftet wird. Die Bewirtschaftung des Portfolios ist i.d.R. zeitlich begrenzt. Die Zeit, in der das Portfolio aktiv bewirtschaftet wird, bezeichnet man als Reinvestitionsperiode.

Die Depotbank stellt den Investoren via eines Logins monatlich alle Kontobewegungen sowie alle Statistiken, die aufgrund der Rating-Struktur eingehalten werden müssen, zur Verfügung und trägt damit zur hohen Transparenz bei.

2.2 Der CLO nach der Reinvestitionsperiode

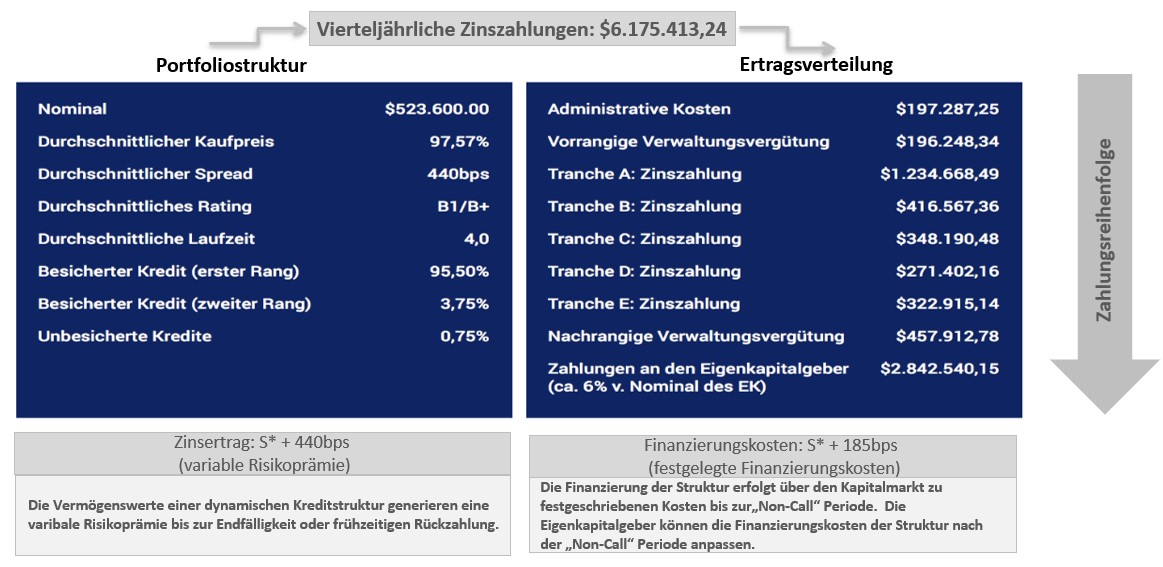

Nach dem Ende der Reinvestitionsperiode (i.d.R. 4 bis 5 Jahre nach Aufsetzung) werden zurückbezahlte und ausgelaufene Unternehmenskredite nicht mehr „reinvestiert“. Gemäß einer in den Vertragswerken festgelegten Zahlungsreihenfolge wird hierbei die Passivseite der CLO-Struktur von „oben nach unten“ zurückgezahlt. Gleichzeitig obliegt es dem CLO-Manager einen geeigneten Zeitpunkt für einen „Abverkauf“ oder „Call“ des Portfolios zu ermitteln, an dem verbliebene Vermögenswerte verkauft werden und alle verbliebenen Tranchen eines CLOs, soweit es die Barmittel sowie die Liquidationserlöse zulassen, getilgt und aufgelöst werden. Die letzte Tranche, die bedient wird, ist die Anschubfinanzierung (Eigenkapitaltranche).

Schaubild nur zur Illustration *L ≙ Interbanken-Zinssatz | 100 Basispunkte (bp) = 1% Quelle: CIS

Grundsätzlich stehen die unterschiedlichen Tranchen in einem Nachrangverhältnis (Subordinationsverhältnis) zueinander. Hierbei kommen im Pool der Zweckgesellschaft anfallende Zins-und Tilgungszahlungen zuerst der niedrigverzinsten, höchsten Tranche (Senior-Tranche, AAA) zugute. Nach Deckung aller Ansprüche dieser Tranche, werden die Ansprüche der nächstrangigen Tranche (bei einem CLO i.d.R. AA) bedient. Dieses Prinzip setzt sich bis zu der untersten Tranche (der Junior-Tranche) fort.

Vice versa werden auftretende Zahlungsausfälle zuerst von der untersten Tranche (Anschubfinanzierung oder Equity, die deshalb auch Erstverlust-Tranche genannt wird) getragen. Die höheren Tranchen werden von den Kreditausfällen im zugrundeliegenden Portfolio erst dann betroffen, wenn die untergeordneten Tranchen vollständig aufgezehrt sind.

Beispiel für die CLO- Zahlungsreihenfolge

Schaubild nur zur Illustration *L ≙ Interbanken-Zinssatz | 100 Basispunkte (bp) = 1% Quelle: CIS

CLOs sind dem Bereich der „Asset Backed Securities“ (ABS) zuzuordnen. Generell sind ABS-Strukturen auf der Aktivseite durch ein Portfolio von Forderungen besichert. Die meisten Strukturen sind jedoch auf Grund ihrer Größe und der hohen Diversifikation statisch. Das bedeutet, dass auch die ungeratete Tranche keine Alpha-Komponente trägt, sondern ausschließlich auf Grund guter Selektion der zugrundeliegenden Forderungen oder durch Timing gut abschneidet, anders bei CLOs. Die Portfolios werden bewirtschaftet (siehe 2.1 Funktionsweise und Bewirtschaftung eines CLOs) und tragen wegen der Managementleistung signifikante Alpha-Komponenten. Der Unterschied zwischen einem überdurchschnittlichem und einem unterdurchschnittlichem CLO, emmitiert im gleichen Jahr, mit gleicher Reinvestitionsperiode, kann beträchtlich sein.

Im Folgenden wollen wir die Feinheiten beleuchten, die einen kleinen bis großen oder gar sehr großen Unterschied zwischen den CLO-Managern ausmachen können und somit für die Auswahl sehr wichtig sind:

• Bestehender langjähriger Track Record über verschiedene Wirtschafts- und Kreditzyklen hinweg;

• Fokussierung auf bestimmte Branchen und Regionen (Know-How und Werttreiber);

• Teamstruktur und Aufgabenverteilung sowie Besetzung von Schlüsselpositionen;

• Kreditselektions- und Investitionsprozess (Relative-Value Strategien / Credit-Spreads der Ratingklassen);

• Historische Ausfallraten, Diversifikation und Qualität der Sicherheiten;

• Zins- und Cashflowentwicklung der Kapitalanlagen innerhalb des CLO-Gesamtportfolios;

• Risikostruktur des Portfolios und Risikomanagementverhalten, Liquiditätssteuerung (wirtschaftliche Zyklen);

• Timing, Aufbau und Bewirtschaftung des Portfolios (Reifegrad von Wirtschafts- und Kreditzyklus);

• Wie erfolgreich waren / sind Neuinvestitionen bei vorzeitigen Rückzahlungen von Unternehmenskrediten?

• Gegebenenfalls Selbstbeteiligung des Fondsmanagementteams im CLO-Portfolio;

• Betrachtung der Covenant-Klauseln und Durchgriffsrechte auf Ebene des CLO-Portfolios sowie der Einzelkredite;

• Durchschnittliche Erfahrung des Investitionsteams sowohl individuell als auch gemeinsam sowie Fluktuation in dem Unternehmen;

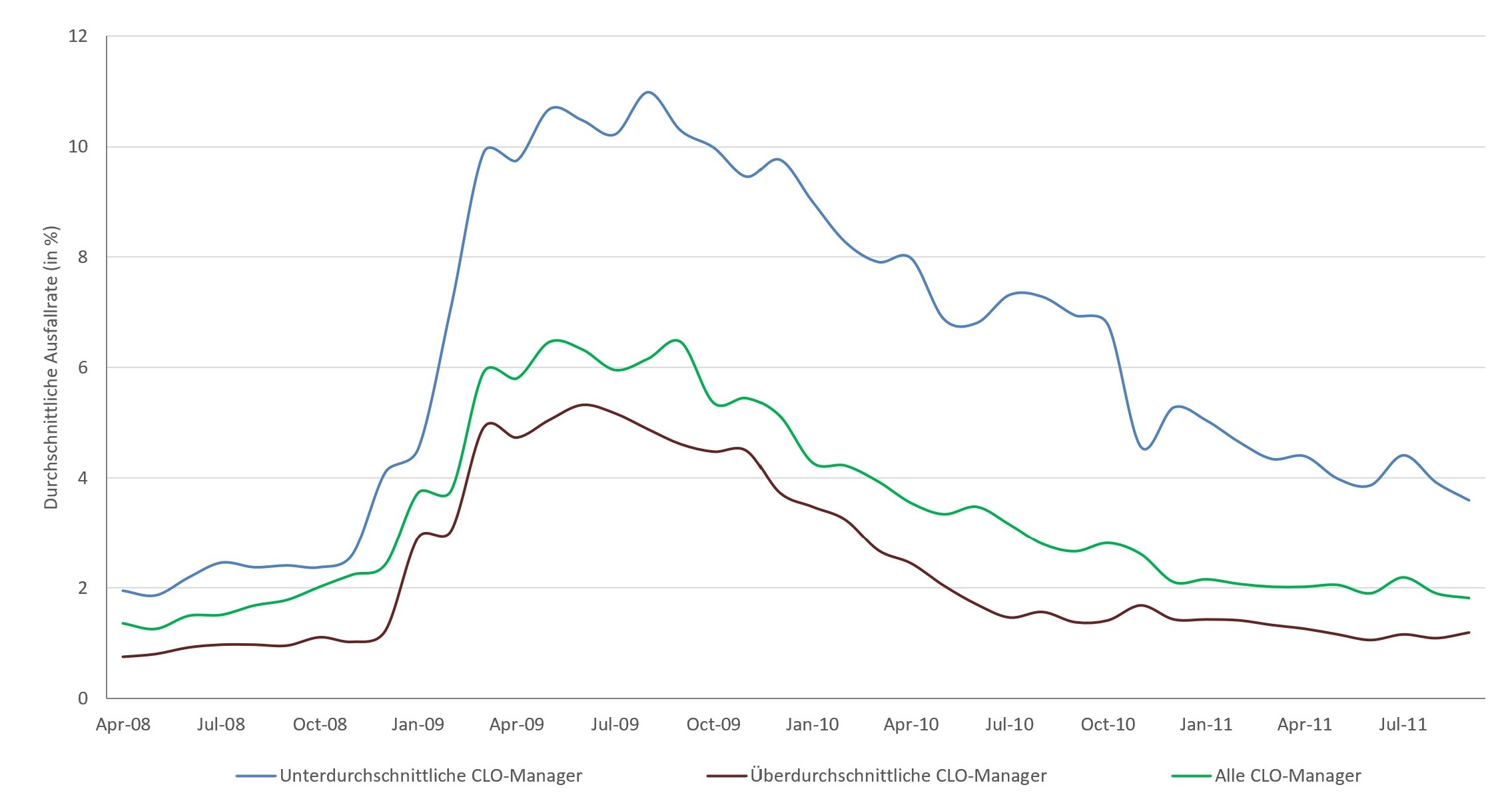

CLO Ausfallrate: Überdurchschnittliche versus Unterdurchschnittliche Manager*

Quelle: Credit Suisse per September, 2011 *Marktdaten von 480 CLOs von 134 Managern. Positive Ergebnisse / Wertentwicklung in der Vergangenheit sind keine Garantie für zukünftike Performance.

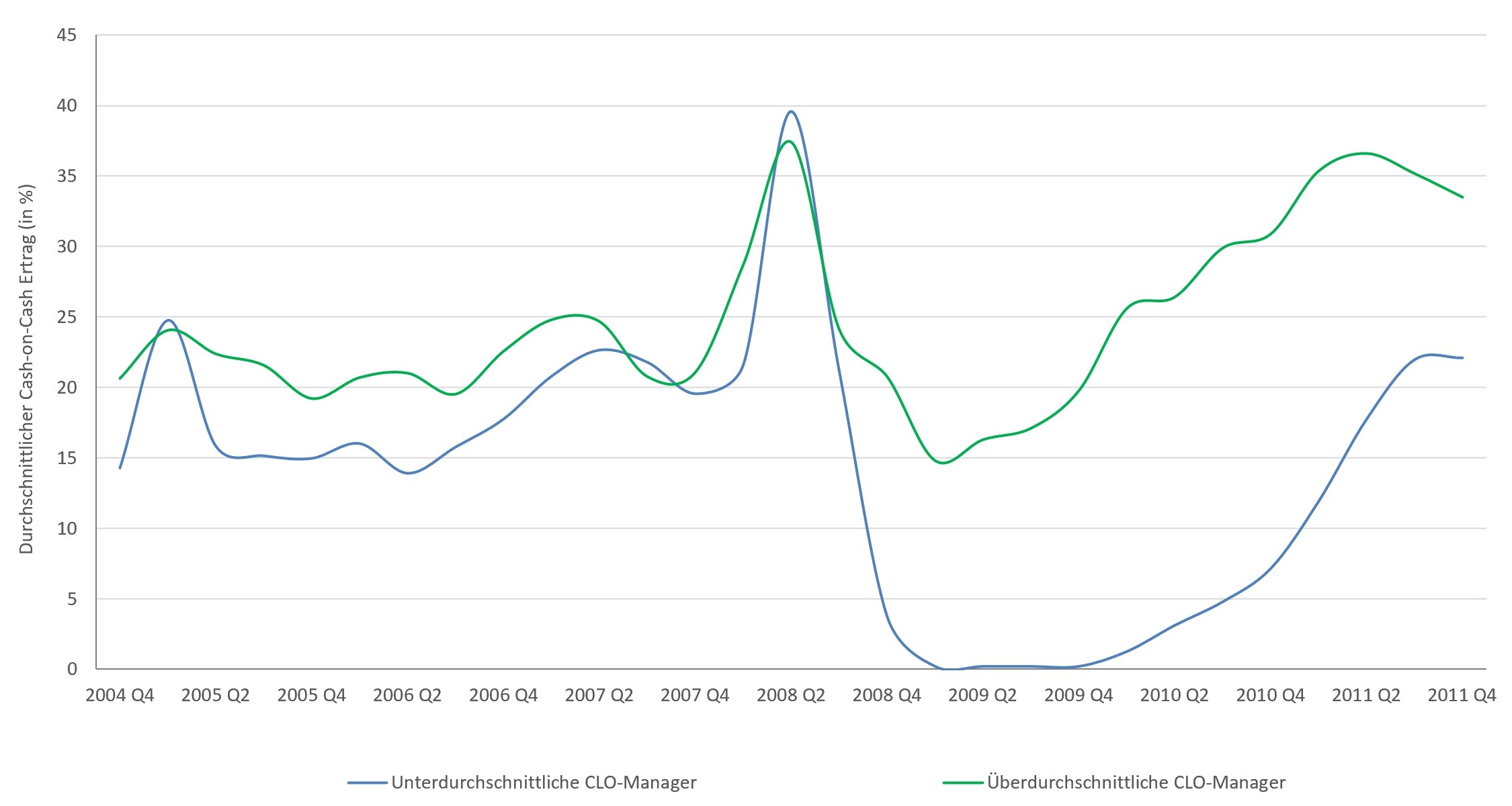

CLO Equity Cash-on-Cash Ertrag: Überdurchschnittliche versus Unterdurchschnittliche Manager*

Quelle: Credit Suisse per September, 2011 *Marktdaten von 480 CLOs von 134 Managern. Positive Ergebnisse / Wertentwicklung in der Vergangenheit sind keine Garantie für zukünftike Performance.

Quelle: Credit Suisse per September, 2011 *Marktdaten von 480 CLOs von 134 Managern. Positive Ergebnisse / Wertentwicklung in der Vergangenheit sind keine Garantie für zukünftike Performance.

3 Risiken

3.1 RISIKEN EINES CLOS

Ausfallrisiken:

Jeder Kredit, besichert oder unbesichert, kann bei einer Insolvenz ausfallen. Der besicherte Kredit hat im Vergleich zu dem unbesicherten Kredit eine höhere Erholungsrate und ist daher unter Risikogesichtspunkten als stabiler zu bewerten. Es gibt allerdings Industriezweige, in denen selbst eine Besicherung nur unzureichenden Schutz vor Verlusten bietet.

Liquiditätsrisiko:

Mit einer Anlage in eine CLO-Tranche bindet der Investor sein Kapital für einen langen Zeitraum. Grundsätzlich ist jedoch der Handel über einen sekundären CLO-Markt möglich. Abhängig von den Marktgegebenheiten können unter Umständen die erzielten Preise nicht den tatsächlichen Wert des Wertpapieres widerspiegeln (sehr hohe Illiquiditätsprämie).

Währungsrisiko:

Es ist möglich, dass in erheblichem Umfang in Werte investiert wird, die auf Fremdwährungen lauten können. Hiermit ist das generelle Risiko verbunden, dass eine solche Fremdwährung gegenüber der Rechnungswährung im Wert verliert und sich dies negativ auf die Wertentwicklung auswirkt. Auch wenn Währungskurssicherungsgeschäfte abgeschlossen werden, lässt sich dieses Risiko höchstens vermindern, aber nicht ausschließen. Zudem können solche Absicherungsgeschäfte auch dazu führen, dass nicht an einer positiven Entwicklung der jeweiligen Fremdwährung partizipiert werden kann.

Eventrisiken:

Unvorhersehbare Ereignisse werden als Eventrisiken oder auch als „schwarze Schwäne“ bezeichnet. Dabei handelt es sich um Ereignisse wie beispielsweise der Anschlag auf das World Trade Center (9/11). Es ist kaum möglich, diese Risiken rechnerisch zu erfassen und zu mitigieren.

Personenrisiken:

Jedes Finanzprodukt ist nur so gut, wie das Team oder der Manager, welches die Investition betreut. Diese Individuen haben im Laufe ihrer Tätigkeit einen persönlichen Track Record aufgebaut, der, wenn bedeutende Mitarbeiter des Teams oder der Manager die betreute Investition verlassen, dem Anleger verloren geht.

Menschliches Versagen:

Für menschliches Versagen gibt es vielfältige Möglichkeiten. Beispielhaft kann genannt weden, dass beim Kauf oder Verkauf eine falsche Taste betätigt wird, Beträge falsch saldiert werden u.v.m.

Betrug:

Die verbrieften Kredite des Anlageportfolios unterliegen Betrugsrisiken. Diese können sowohl bei dem Schuldner als auch bei dem CLO-Manager auftreten.

Alle Risiken oder eine Kombination der oben beschriebenen Risiken können zu schweren Kapitalverlusten oder sogar zu dem Verlust des gesamten Kapitals führen.

3.2 Ausfallhistorie der CLOs

Laut S&P Global Ratings fielen von 1994 bis 2019 0,4% der von S&P bewerteten CLOs aus, d. h. von den 13.430 von S&P seit 1994 bewerteten CLO-Tranchen fielen insgesamt 58 CLO-Tranchen aus. Treiber für die Verluste waren Positionen in nachrangigen Unternehmensanleihen (Bonds) mit fixen Kupons, die in den Jahren 2000 bis 2002 große Verluste erlitten hatten. Darüber hinaus bestand eine Diskrepanz zwischen dem Bondanteil von 15% bis 30% auf der CLO-Aktivseite und der variablen CLO-Finanzierungsseite. Ein Umfeld steigender Zinssätze verschärfte die Situation weiter.

Diese Faktoren wurden in den heutigen CLO-Strukturen weitgehend eliminiert. Seit 2013 ist es eher selten, dass CLOs Unternehmensanleihen halten. In einigen CLOs besteht jedoch noch eine gewisse Flexibilität bei dem Kauf von Bonds, diese ist jedoch auf 5% bis 7% begrenzt. Darüber hinaus wird ein festverzinslicher Anteil innerhalb eines CLOs vor Zinsänderungen abgesichert.

Fünfjahres-Verlustrate für den Zeithorizon per Ende 2022 Q3

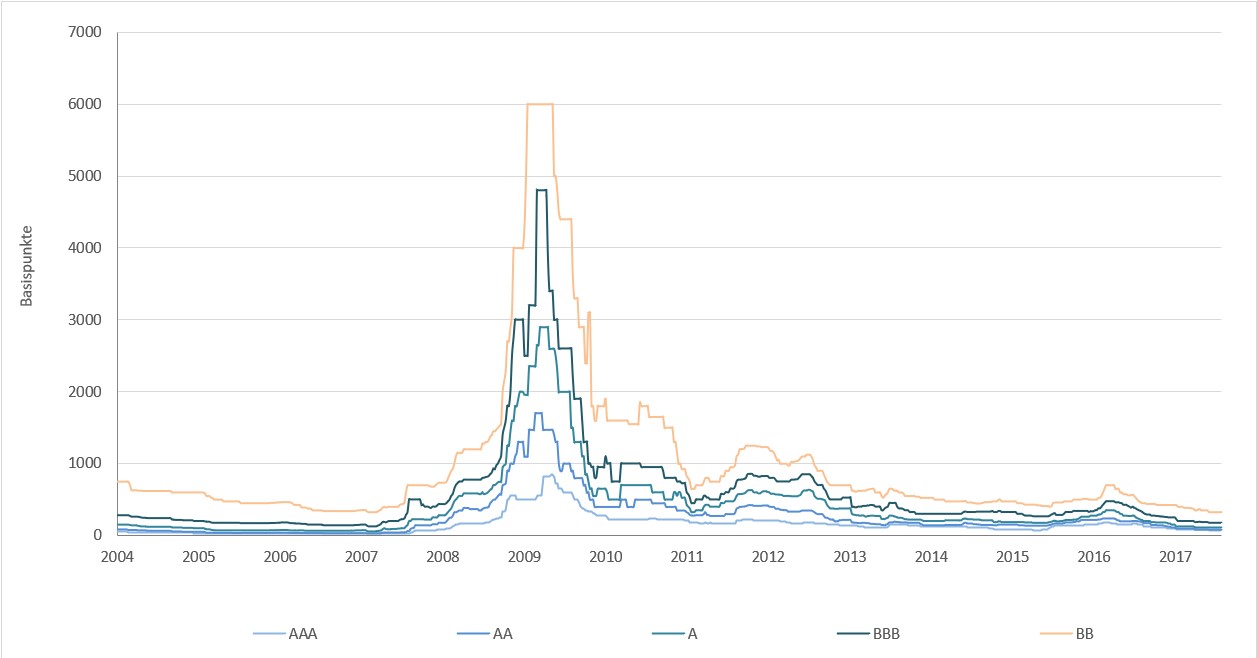

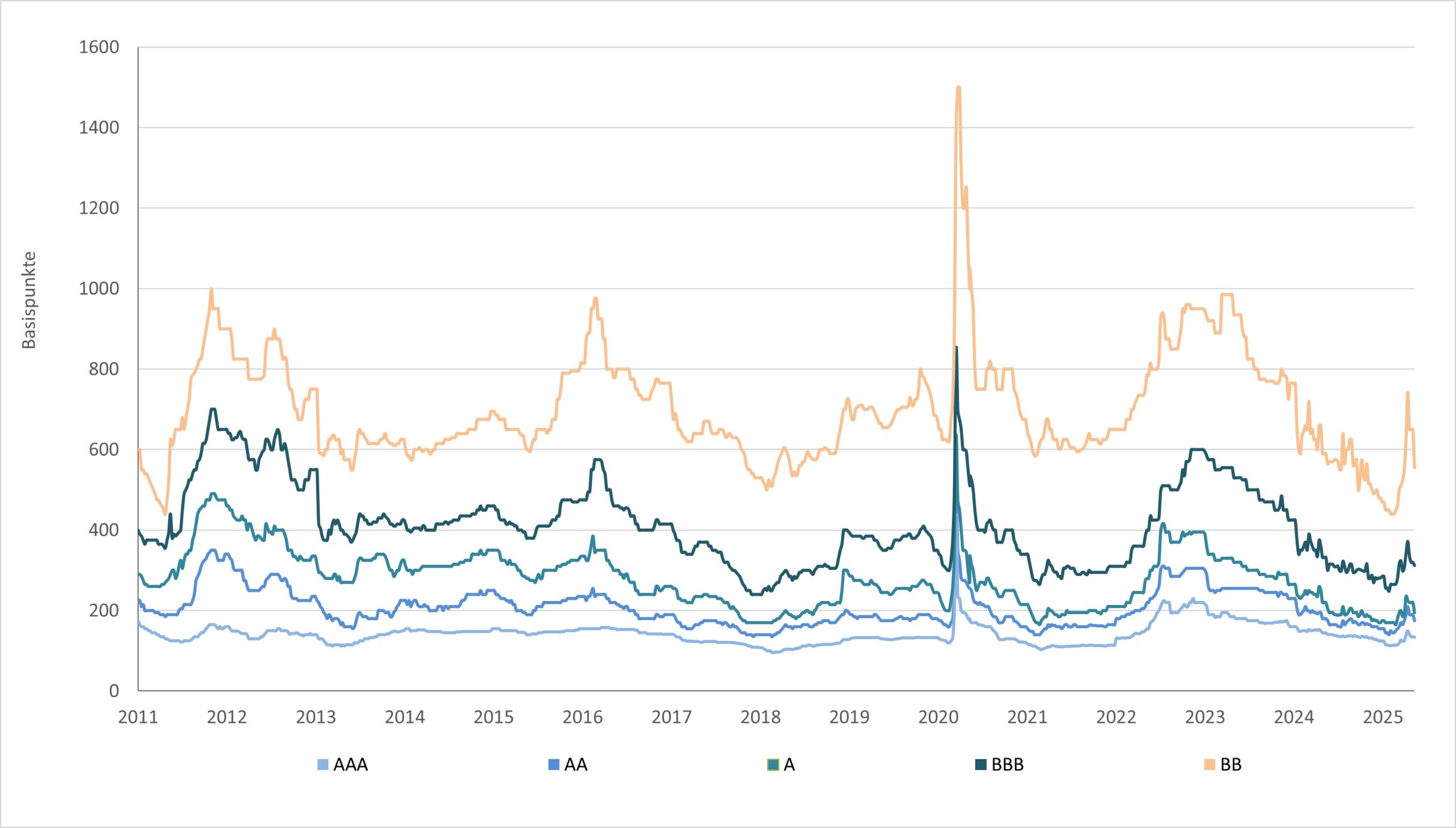

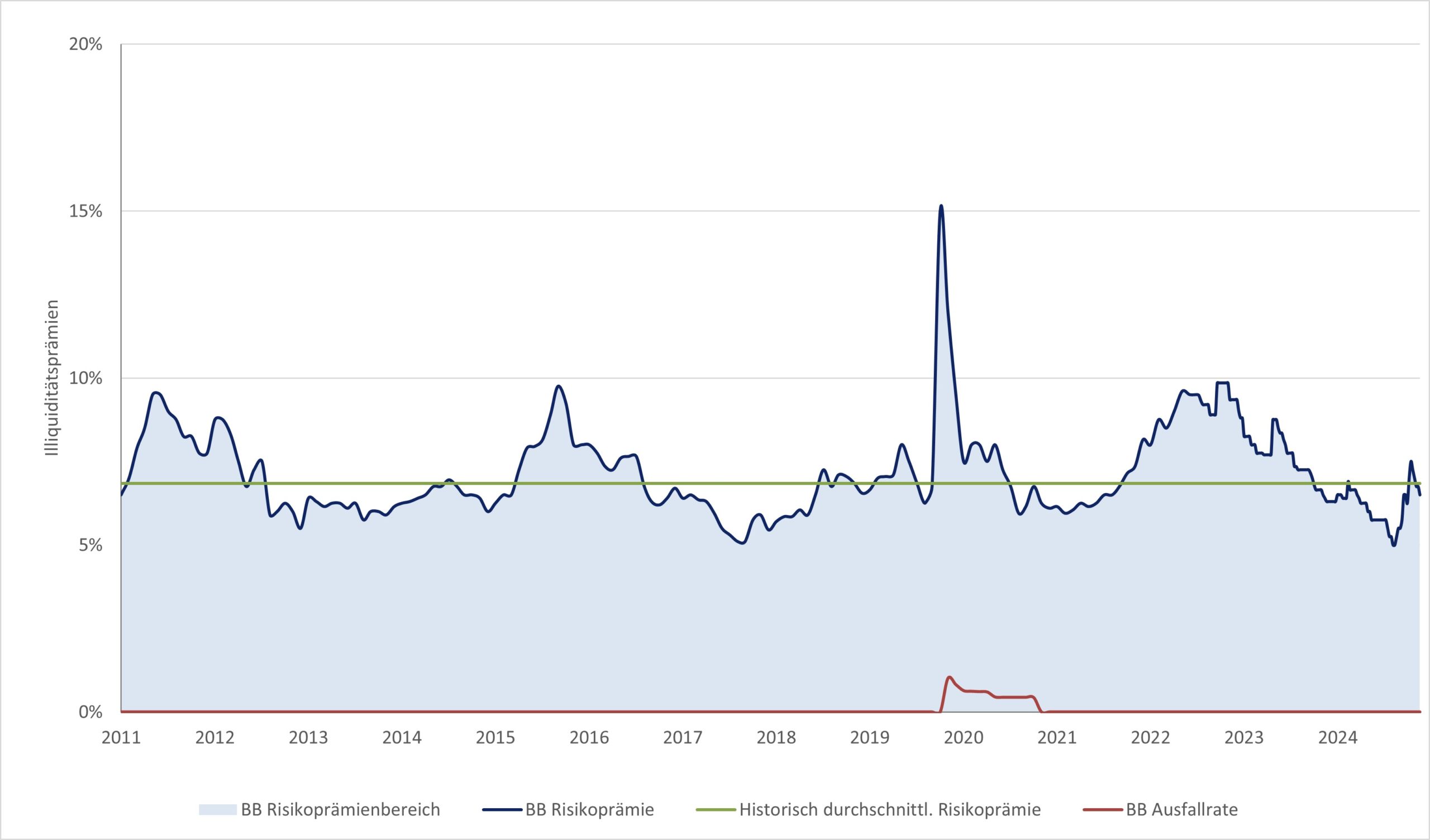

Die Risikoprämie (Spread) wird als der Unterschied / Differenz zwischen „risikolosen“ und risikobehafteten Investitionen definiert. Vom Beginn bis zum Höhepunkt der Weltfinanzkrise (2007 – 2009) stieg der Risikoaufschlag in allen Tranchen signifikant an. Dies verdeutlicht den Liquiditätsengpass und die Aversion der Investoren sowie der Händler jegliche Art von Risiken einzugehen.

U.S. 1.0 BSL CLO Risikoprämien

Quelle: Wells Fargo; Daten per Juli 2017

Quelle: Wells Fargo; Daten per Juli 2017

U.S. 2.0 BSL CLO Risikoprämien am Primärmarkt

Quelle: BofA Research; Daten per Mai 2025

Quelle: Wells Fargo; Daten per Dezember 2021

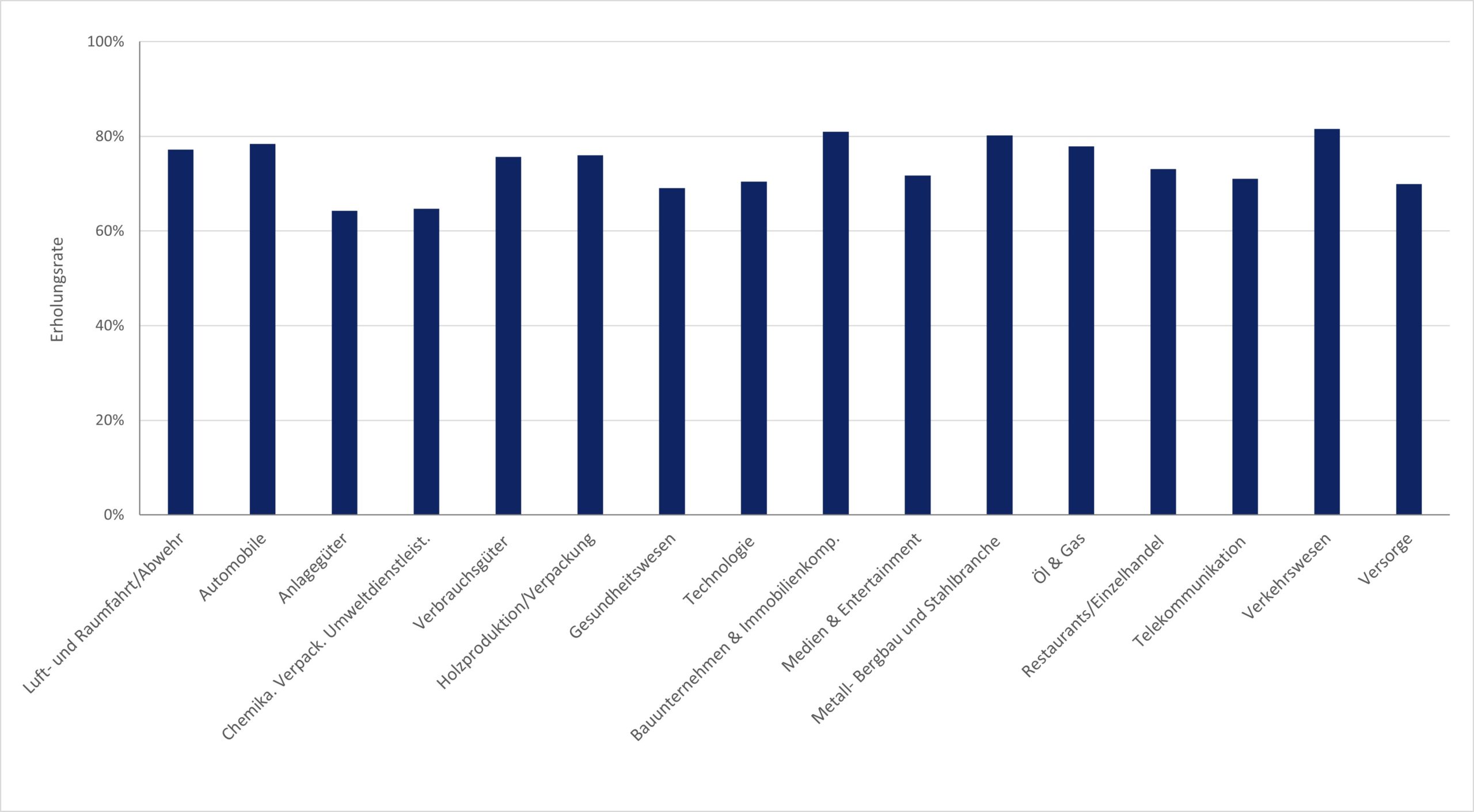

3.4 Erholungsrate nach Industriegruppe

Quelle: S&P Global Ratings; Daten per Q2 2020

Quelle: S&P Daten von 1987 - Sep. 2023; beinhaltet ausgefallene Kredite von US-Emittenten

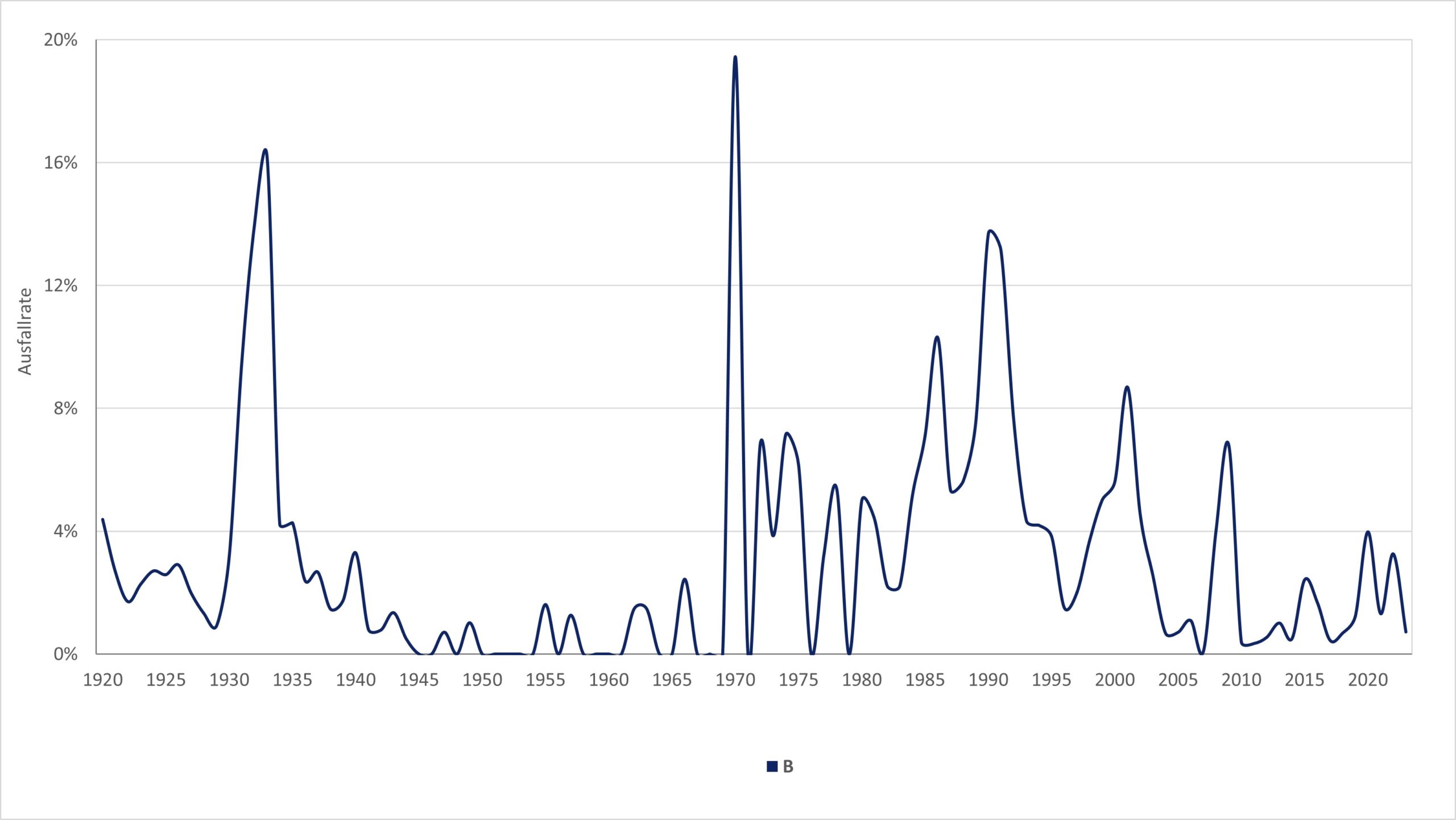

3.5 Ausfallraten der Unternehmen im Sub-Investment Grade Bereich nach Moody‘s

Quelle: Moody's Investors Service

Quelle: Moody's Investors Service

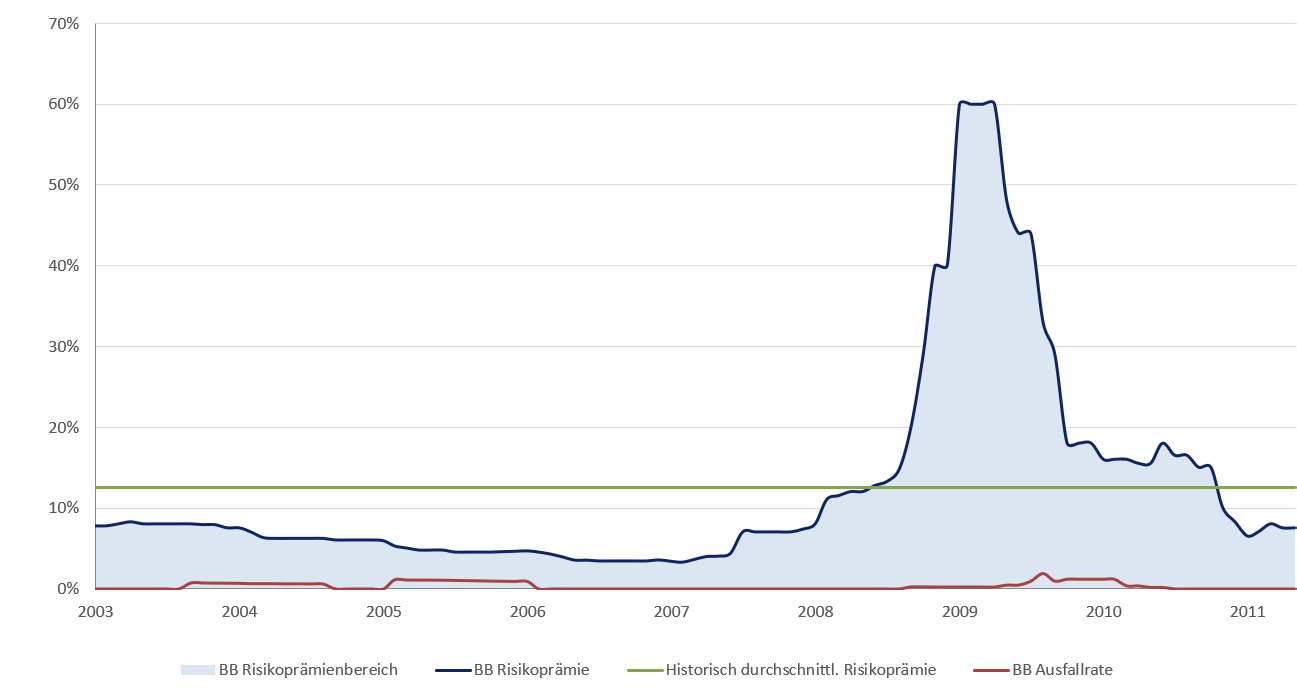

3.6 Illiquiditätsprämie

Die historisch durchschnittlichen Risikoprämien implizieren eine höhere Ausfallrate als tatsächlich eingetreten ist. Ausfallraten sind neben Illiquidität und Bonität nur ein Faktor der Risikoprämie. Die Differenz wird in den folgenden Schaubildern dargestellt. Die höchste Prämie wird derzeit durch das bewusste Eingehen von Illiquidität vereinnahmt.

Vor und Während der Weltfinanzkrise

Quelle: Wells Fargo, Moody's

Nach der großen Weltfinanzkrise

Quelle: Wells Fargo, Moody's

Quelle: Wells Fargo, Moody's

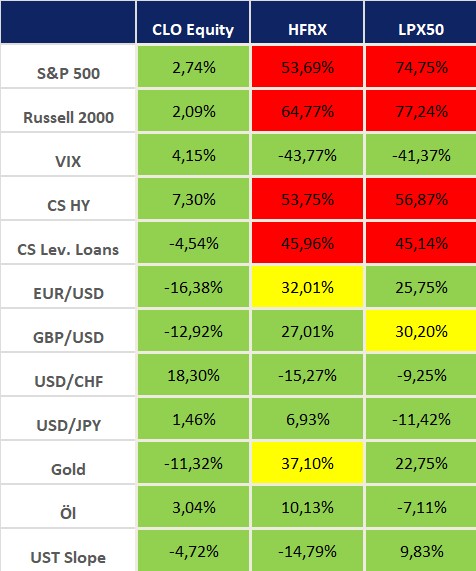

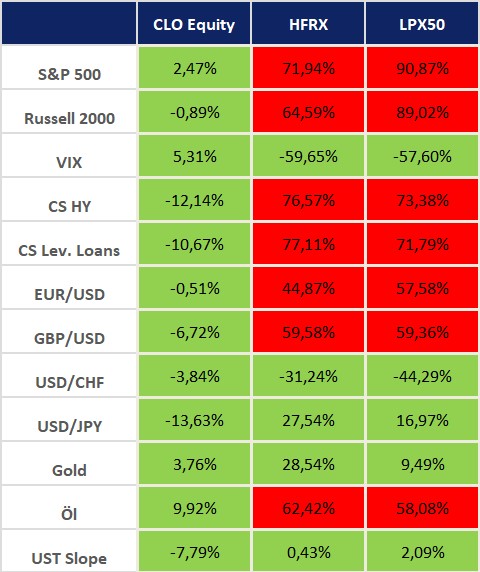

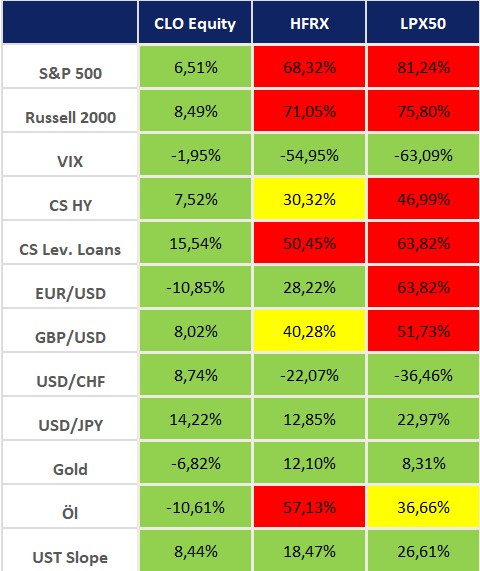

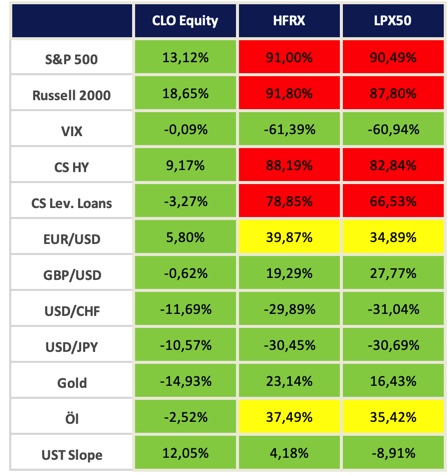

4 Korrelationen und Dekorrelationen

Zur Verdeutlichung zeigen wir im Folgenden die Korrelationen in drei verschiedenen Zeiträumen:

2002-2007 (Vor der großen Finanzkrise)

2007-2012 (Während der Großen Finanzkrise)

2012-2019 (Nach der Großen Finanzkrise)

2020-2024 (COVID Pandemie und hiernach)

[1] Der HFRX Global Hedge Fund Index soll repräsentativ für die Gesamtzusammensetzung des Hedge-Fonds-Universums sein. Er ist der beste Näherungswert zum Preisindex, da er nur eine begrenzte Zahl von großen Fonds enthält, welche in regelmäßigen Abständen bewertet werden.

[2] Der LPX50 Index beinhaltet die 50 liquidesten Private Equity Fonds, die an den globalen Börsen gelistet sind. Er stellt eine Mischung aus verschiedenen Stilrichtungen, Regionen und Jahrgängen dar.

[1] Der HFRX globale Hedge Fund Index besteht aus 55 Fonds und deckt verschiedene Hedge Fund Strategien ab. Er ist der beste Näherungswert zum Preisindex, da er nur eine begrenzte Zahl von großen Fonds enthält, welche in regelmäßigen Abständen bewertet werden.

[2] Der LPX50 Index beinhaltet die 50 liquidesten Private Equity Fonds, die an den globalen Börsen gelistet sind. Er stellt eine Mischung aus verschiedenen Stilen, Regionen und Jahrgängen dar.

5 Vorurteile gegenüber CLOs

“CLOs haben die Weltfinanzkrise verursacht.”

CLOs erholten sich nach der Weltfinanzkrise innerhalb von 18 Monaten. Dies ist unter anderem auf den Schutz durch Pfandrechte und Covenants, sowie den hohen Rang in der Kapitalstruktur der zugrundeliegenden Vermögenswerte zurückzuführen.

(SPBDLL Index)

“CLOs sind sehr illiquide.”

CLOs handeln auf dem Sekundärmarkt hauptsächlich über Banken und Broker. Eine Form des Sekundärmarktes stellt der sogenannte BWIC-Markt (bids-wanted-in-competition) dar, der 2024 ein Volumen von $63 Milliarden zu verzeichnen hatte.

(Citi Velocity)

“CLOs leiden unter hohen Ausfallraten.”

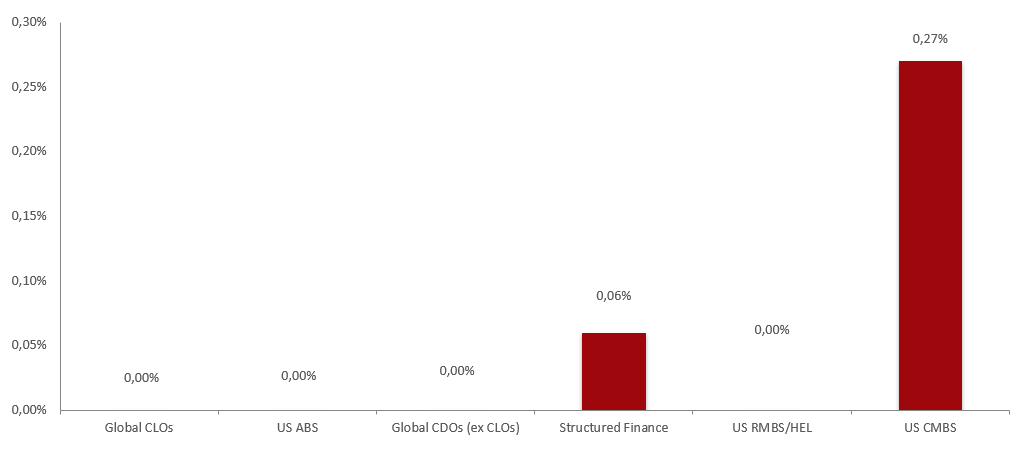

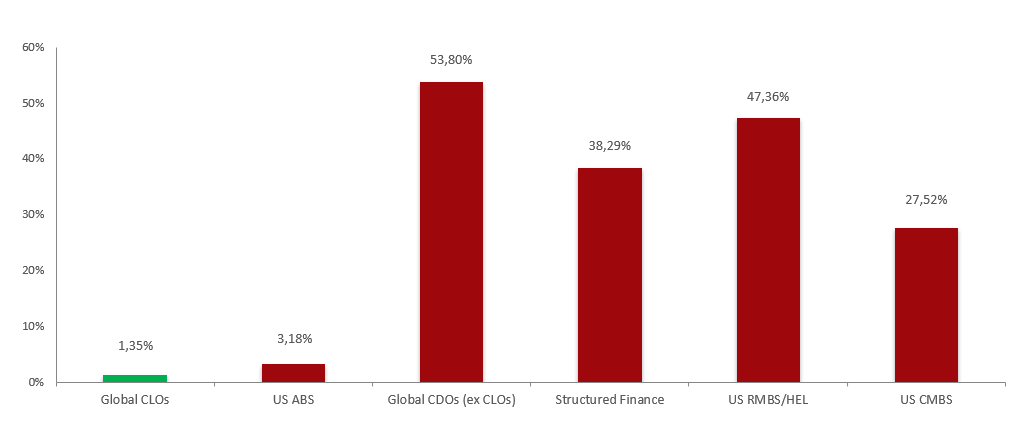

Globale CLOs verzeichneten von Mitte 2008 bis Mitte 2013 eine kumulative Verlustrate (= Ausfallrate - Erholungsrate) von 1,35%, während die Verlustrate für Global CDOs (ohne CLOs) im selben Zeitraum 53,08% betrug. Im Zeitraum nach der Weltfinanzkrise lag die Verlustrate von CLOs bei 0,00 % – (Ausfallraten von US CLOs von 1994 bis Q1 2024). (S&P Global)

(Moody’s Default Study)

“CLOs sind strukturierte Produkte ohne einen Bezug zur realen Wirtschaft.”

CLOs bieten Emittenten, Banken und institutionellen Investoren eine kostengünstige und effiziente Kapitalstruktur im Vergleich zu traditionellen bilateralen- oder Einzelkrediten. CLOs bieten aufgrund ihres Risiko- / Ertragsprofils, Anlegern eine gute Diversifikationsoption. Zusätzlich stellen sie einen Eckpfeiler in der Finanzierung für Unternehmen dar.

(CIS Research)

“CLOs sind nicht transparent.”

CLOs unterscheiden sich von Anlagen wie Hedgefonds, da sie sehr detaillierte Berichte an alle ihre Investoren liefern. Im Allgemeinen bieten CLOs einen Bericht über ihre monatliche Tätigkeit (Trustee Reports), der unter anderem verschiedene strukturelle Tests umfasst. Darüber hinaus werden die CLO-Vetragswerke (engl. Indenture und Offering Memorandum) als auch die i.d.R. vierteljährlichen Zahlungsauszüge (Note Valuation Reports) zur Verfügung gestellt.